澳洲税改法案已定!工薪减税、投资加税:税改背后的财富大转移

近期,澳大利亚投资圈几乎所有讨论,都绕不开联邦政府的新一轮税制改革。

负扣税、资本利得税(CGT)、家庭信托、SMSF……从房地产到股票,从财富管理到退休规划,这场改革几乎覆盖了投资链条的每一个环节。

房价,无疑是这轮税改最受关注的话题。但房地产只是税改影响的一部分。真正被重新定价的,不是一套房,而是投资者未来每一笔税后收益。

然而,目前市场上的讨论,大多仍停留在房价、税率等单项政策变化上,对于这些政策将如何共同影响未来的投资环境,却缺乏系统分析。

这正是澳财推出《澳洲联邦预算案——税改特别篇》投研报告的原因。相比整理碎片化的政策消息,我们更希望回答一个投资者真正关心的问题:这轮税改,将如何重塑未来几年的投资环境?

这次税改,到底改了什么?

铺天盖地的税改消息中,最引人瞩目的是两个关键词:负扣税(Negative Gearing)和资本利得税(CGT)。

但实际上,这轮改革远不止于房地产,而是几乎覆盖了投资的整个生命周期,主要包括四个方向。

第一,房地产税收优惠收紧。

新购入的二手住宅不再享受负扣税优惠,投资亏损不能抵扣工资等其他收入;已持有房产则适用祖父条款(Grandfathering),不受影响。

政策释放出的信号很明确:政府希望把税收优惠更多留给能够增加住房供给的新建项目,而不是刺激二手房投资。

第二,长期资本增值的税负明显提高。

个人持有资产超过12个月后享受50% CGT折扣的制度将被取消,改为按通胀指数调整成本,并设置30%的最低有效税率。

这意味着,投资者靠资产升值获利的成本更贵了。

第三,财富管理工具正在重新定价。

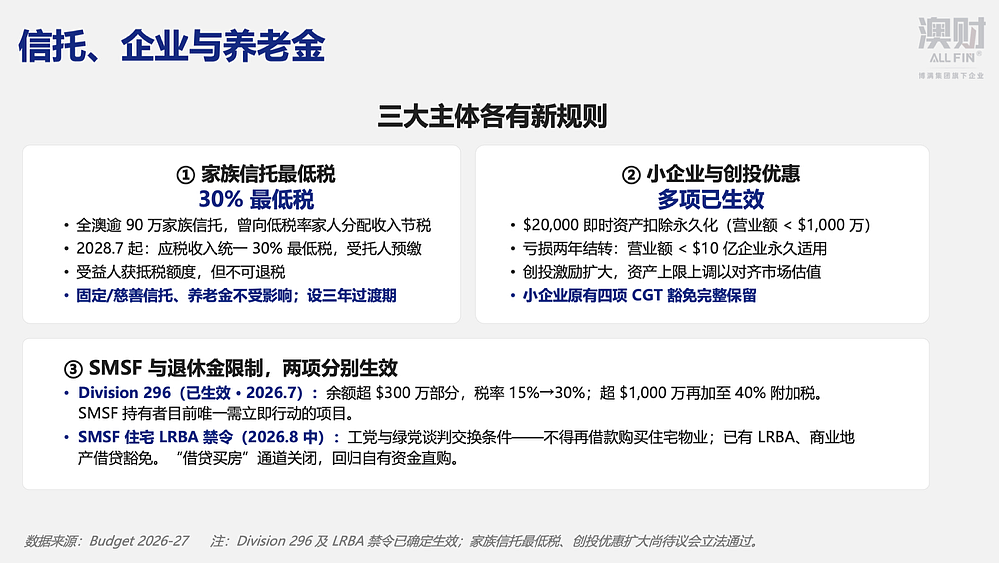

家庭信托未来将设立30%的最低税率;管养老金SMSF一方面对高余额账户加税,另一方面限制通过借款购买住宅。这些变化意味着,过去广泛使用的税务规划方式,需要重新评估。

第四,普通工薪族和小企业也并非毫无变化。

预算案同时推出个人所得税减税、工作抵税额(WATO)、$1,000免发票抵扣、小企业即时资产扣除等措施,希望在提高部分资本税负的同时,减轻劳动收入和经营主体的税务压力。

单独来看,每一项政策都只是税务规则的调整;放在一起,却释放出一个更明确的信号:未来税制将逐步减少对资产升值的激励,更鼓励劳动收入、真实经营和新增供给。

对于投资者而言,真正值得关注的,不是哪一项税率升了或降了,而是未来整个投资决策的逻辑正在发生变化。

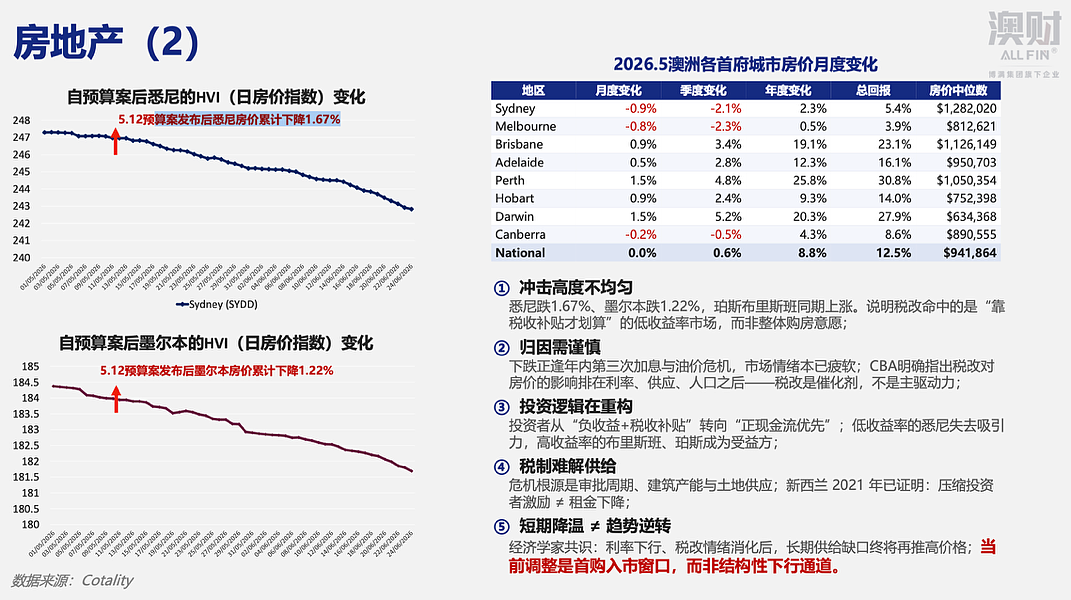

负扣税改革,真的能控制房价和房租吗?

在这轮税改中最受关注的,无疑是住宅投资负扣税(Negative Gearing)的调整。

政府的目标很清晰:取消二手住宅负扣税,降低存量房投资热度;同时保留新建住宅的税收优惠,引导资金流向新增供给,最终改善住房可负担性。

从政策目标来看,这一逻辑并不难理解。

但对于投资者来说,一个更值得思考的问题是:减少投资需求,是否一定意味着房价和房租一定会下降?

答案恐怕没有那么简单。

首先,一个容易被忽略的事实是,真正依赖负扣税的,并不一定是大众印象中的超级富豪。

更多时候,是拥有一至两套投资房、希望通过长期投资积累财富的普通中产家庭。而真正的大型机构投资者和高净值人士,本身拥有更多资产配置渠道,并不依赖这一项税收优惠。

因此,这项改革击中的对象,未必完全符合预期。

其次,房地产市场不仅受到需求影响,供给同样关键。

如果投资回报下降,部分投资者可能退出市场;开发商面对销售压力,也可能放缓新项目开发。投资需求下降的同时,新增住房供应也可能同步减少。

对于仍然需要租房的人来说,出租房源减少,反而可能进一步推高租金。

类似的剧情并非没有先例。1985年澳大利亚曾短暂取消负扣税,不到两年就被迫恢复;近年新西兰收紧住宅投资税收优惠后,租赁市场也出现过房源趋紧、租金上涨的情况。

不过,由于住房市场同时受到人口增长、住房供给、利率等多重因素影响,这些变化并不能简单归因于税制改革本身。但它们至少说明,住房市场并不是一个只由需求决定的市场。

当税收政策改变,投资者调整决策,开发商重新算账,供给端也会跟着反应——最终被重塑的,往往是整个市场的运行逻辑。

因此,这轮改革究竟能否真正改善住房可负担性,目前仍存在较大争议。

CGT改革,对长期资本投资的影响更深远

如果说负扣税影响的是房地产市场,那么资本利得税(CGT)改革,影响的则是整个资本市场。

过去,个人持有资产超过12个月,可以享受50%的CGT折扣;未来,这项制度将改为指数化成本法(Indexation),并设置30%的最低有效税率。

很多人的第一反应是:以后卖房税更高了。但税负究竟增加多少?用一个简单的例子就能看清楚。

假设一位投资者2015年以100万澳元买入一项资产,2030年以180万澳元卖出。

现行制度 资本利得:180万 − 100万 = 80万澳元 50% CGT折扣后:80万 × 50% = 40万澳元 应缴税款(按47%最高边际税率):40万 × 47% = 18.8万澳元

改革后(假设同期累计通胀25%) 指数化成本:100万 × 1.25 = 125万澳元 应税资本利得:180万 − 125万 = 55万澳元 应缴税款(按47%最高边际税率):55万 × 47% = 25.9万澳元 税款增加:25.9万 − 18.8万 = 约7.1万澳元。

这意味着,同样一笔投资,仅CGT计算方式的调整,就可能让投资者多缴约7万澳元的税。

这还不是全部。新制度不仅改变了计算方式,还设置了30%的最低有效税率。

过去,在50% CGT折扣下,即使适用47%的最高边际税率,实际资本利得税率最高约为23.5%;改革后,即使高通胀通过指数化成本法降低了应税资本利得,由于设定了30%的最低有效税率,指数化成本法带来的税务优惠将十分有限。

很多人把这项改革理解为”卖房税变高了”。但真正依赖资本利得的,其实不是房地产,而是企业股权、成长型股票、创业投资和风险投资。

一家企业经过五到十年发展,实现数倍甚至数十倍增长并不少见,而房地产的长期涨幅通常平缓得多。CGT优惠减少,对这类长期资本投资的冲击,远比房产更为明显。

对澳大利亚这样一个长期依赖海外资本、鼓励创新创业的经济体来说,这不仅关乎投资者最终能拿到多少税后回报,也可能影响企业融资环境、创业生态,以及国际资本对澳洲市场的配置意愿。

CGT改革重新定价的,不只是房产交易,而是整个长期资本投资的逻辑。

财富管理方式,也在重新洗牌

表面上,这场改革调整的是税收制度;实际上,它改变的是澳大利亚家庭未来的财富管理方式。

过去,家庭信托(Family Trust)一直是澳大利亚财富管理的重要工具。他不仅承担财富传承功能,也通过收入分配和资本利得安排,实现灵活的税务规划。

而改革方案提出,对家庭信托设置30%的最低税率。这意味着,信托过去最大的税务优势将被明显削弱。未来,家庭信托的核心价值将更多回归资产隔离和财富传承,而不再是税务优化。

与此同时,SMSF(自管养老金)也迎来多项调整,包括提高超高余额养老金税负,以及限制SMSF通过借款投资住宅物业。

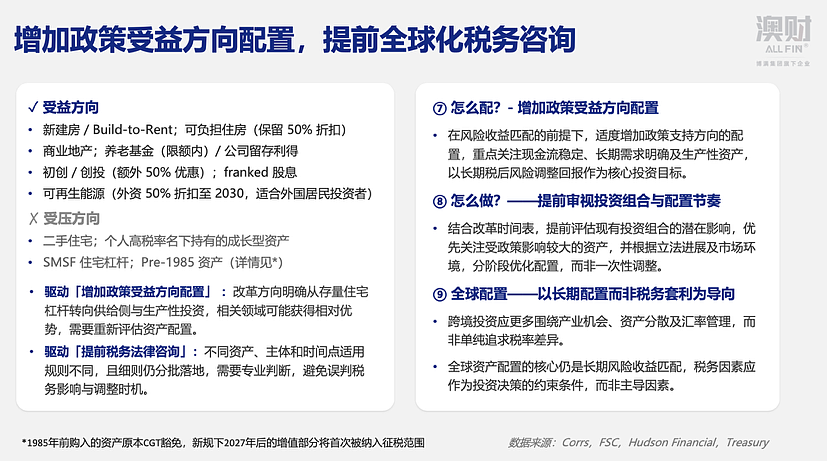

这些变化意味着,养老金作为长期投资工具的地位依然稳固,但配置方向可能需要重新评估——高股息股票、基础设施、Private Credit、Build-to-Rent等现金流资产的相对吸引力上升,住宅投资的优势则有所下降。

对于投资者而言,未来需要重新思考的,已经不仅是“投资什么资产”,更重要的是“用什么结构持有资产”。同样一项资产,放在个人名下、家庭信托、公司,还是SMSF中,未来获得的税后收益可能完全不同。

本次《澳洲联邦预算案——税改特别篇》研究报告专门增加了长期资本配置应对策略章节,对个人、家庭信托、公司及SMSF等不同持有结构进行了比较分析,帮助投资者理解税改后的资产配置逻辑。

政策仍有变数,投资者可以提前做好三件事

需要注意的是,目前税改方案仍处于政策推进阶段。按照目前的时间安排,部分改革预计将于2027年开始实施,而 2028年澳大利亚还将迎来新一届联邦大选。

如果未来政府更迭,部分政策仍存在调整甚至取消的可能。因此,在政策细则尚未最终落地之前,比起急于调整资产,更重要的是提前做好准备。

澳财在播客《澳洲投资那些事》最新一期中,给出了三条针对本轮税改的实用建议:

第一,不必因为税改消息急于出售现有资产。

目前,大部分改革仍保留祖父条款,已持有的投资房和存量资产不会立即失去原有的税务待遇。仓促卖出,反而可能为了应对尚未落地的政策,承担不必要的交易成本。

第二,未来新增投资,应重新思考资产持有结构。

随着家庭信托的税务优势面临较大政策不确定性,传统依赖信托进行税务规划的方式,可能需要重新评估。

相比之下,公司作为持有主体,税制相对明确,受本轮改革直接影响较小,在新的投资安排中可能成为更多投资者重新考虑的选择。

当然,具体采用哪种结构,仍应结合个人税务状况和资产规模进行专业评估。

第三,提前梳理投资组合,为未来调整预留空间。

税改最终影响的不仅是税率,更是整体投资回报。

投资者可以趁政策尚未完全落地,盘点现有资产和持有结构,评估未来是否需要重组,同时将印花税等重组成本一并纳入考虑。

真正的调整未必需要立刻进行,但提前做好规划,往往比政策落地后仓促应对更加从容。

以上只是本期播客内容的部分整理。关于政策调整背后的逻辑、实际影响,以及普通家庭和投资者接下来该如何应对, 博满集团联合创始人兼首席投资官 Julius与澳洲税务专家Vincent在节目中进行了更完整的讨论。

相关研报

目前,市场上的讨论大多停留在“房价会不会跌”“CGT涨了多少”这类碎片化信息上,缺乏对政策全貌的系统性理解。

也正因如此,澳财投研推出《澳洲联邦预算案——税改特别篇》研报,希望帮助投资者系统回答几个真正重要的问题:

这轮税改究竟改了什么?

政府为什么选择现在推动改革?

对房地产、股票、企业投资分别意味着什么?

家庭信托、SMSF未来应该如何规划?

哪些资产可能受到冲击?哪些领域可能迎来新的机会?

获取完整研报,看懂政策变化背后的投资逻辑,提前做好未来几年的投资规划。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64